![Zone de Texte:

Les dépenses du budget de l'État

(Source) Pour voir le rapport complet et le fonctionnement de Cour des comptes (actuellement), cliquer ici.

Le budget de l’État correspond à l’ensemble de ses ressources et de ses dépenses. L’essentiel des ressources provient des impôts et des taxes payées par les citoyens et les entreprises. Les dépenses correspondent à l’argent que l’État utilise pour financer l’action publique : police, Justice, recherche, éducation… Depuis plus de cinquante ans, les dépenses de l’État sont supérieures à ses recettes. Ainsi, le budget fait apparaître un déficit. L’accumulation de ces déficits au cours des années constitue la dette de l’État.

Les dépenses de l’État comprennent des dépenses de personnel, de fonctionnement, d’intervention (exemple : aides économiques), d’investissement (exemple : construction des routes) ainsi que le remboursement des intérêts de la dette. Le budget de l’État propose une présentation des dépenses par destination (Missions, elles-mêmes déclinées en programmes), permettant au citoyen de bien comprendre à quelle politique publique ou mission est affecté l’argent de ses impôts.

Les recettes de l’État sont l’ensemble des ressources à sa disposition pour la mise en œuvre des politiques publiques. Chaque année, elles sont synthétisées dans le budget de l’État. L’essentiel de ces ressources vient des recettes fiscales -soit plus de 90 % du total des recettes - constituées d’impôts directs ou indirects prélevés à la fois sur les citoyens et les entreprises. Ses autres recettes proviennent de recettes non fiscales telles que le produit des amendes ou des jeux. Pour mettre en œuvre les politiques publiques, l'État a besoin chaque année d'élaborer son budget constitué de ses recettes et ses dépenses. En 2019, le budget de l'État est de 338 milliards de dépenses, pour 229.3 milliards de recettes, soit un déficit de 108.7 milliards. De tels déficits sont inacceptables à nos yeux, pour redresser l’économie de la France !

La Cour des comptes a publié son rapport sur le budget de l’État en 2023. Le déficit budgétaire s’est élevé à 173,0 milliards d’euros, le niveau le plus élevé jamais enregistré après celui de 2020 (178,1 milliards d’euros), année marquée par la crise Covid. Les dépenses sont restées très élevées, et bien que certains dispositifs d’urgence sanitaire et de relance aient diminué, de nouvelles dépenses ont pris le relais. De plus, les recettes fiscales ont baissé après deux années dynamiques. Certains impôts ont été surestimés par le gouvernement, et l’évolution des recettes fiscales de l’État est de moins en moins corrélée à la croissance économique.

Ne pas confondre dépenses publiques et dépenses de l'État

Les dépenses publiques sont les dépenses effectuées par l’État, les administrations de

, les collectivités territoriales et les administrations et organismes qui leurs sont rattachés. Elles peuvent être classées en trois grandes catégories :

les dépenses de redistribution : prestations en espèces versées aux ménages (ex : pensions de retraite, allocations familiales, minima sociaux), subventions versées aux entreprises et aux ménages, aides à l’immigration ;

les dépenses de fonctionnement, qui servent à la bonne marche des services publics (dépenses courantes de personnel et d’entretien, achats de fournitures) ;

les dépenses d’investissement, qui visent à renouveler ou à accroître le capital productif public (ex : dépenses de recherche et développement, achats d'armements, constructions de bâtiments et d’infrastructures).

Les deux dernières catégories recouvrent les dépenses de l'État.

Pour en connaître le détail sur graphique, cliquer ici

Ces chiffres sont ceux des dépenses du gouvernement Macron. Ces dépenses sont très excessives : 166 milliards de déficit, ce n’est certainement pas ainsi que la France sortira du bourbier, sans même parler de la scandaleuse pression fiscale ! Avec 516 milliards de recettes, les dépenses ne devraient en aucun cas dépasser 450 milliards, c’est donc une réduction des dépenses de plus de 232 milliards d’euros qui s’impose, pour permettre à la France de redevenir ce qu’elle était avec le Général de Gaulle !

Où se situe le plus d’abus et de gaspillages administratifs.

Dans le passé, le budget de l’éducation nationale passera de 51,68 milliards d’euros en 2019 à 52,72 milliards d’euros en 2020, soit une hausse de 1,04 milliard d’euros pour des résultats en chute libre !

Les dépenses de personnel, la charge de la dette, les dépenses d’intervention sont manifestement excessives sont à réduire avec fermeté, de nombreux autres secteurs provoquent des dépenses abusives, à commencer par l’URSSAF qui sera devenue totalement inutile avec notre système de santé. Avec la fin des gaspillages et une ferme relance des activités (pas avec le baratin des 50 dernières années), la France sortira de son bourbier et de sa dette en moins de 6 ans !

Les Finances publiques locales avec le R.P.L.

Les finances publiques locales seront aussi profondément modifiées avec le R.P.L.

Les compétences des collectivités locales resteront sensiblement les mêmes, mais elles devront cesser de subventionner certains au détriment des autres.

Les finances publiques sont une discipline du droit public financier. En droit, on scinde les finances publiques en trois branches : le droit fiscal, le droit de la comptabilité publique et le droit budgétaire.

Le droit fiscal s’intéresse à la question des ressources publiques, et plus spécifiquement aux règles techniques de détermination et de perception des recettes fiscales (impôts).

La comptabilité publique est l’ensemble des règles régissant l’encaissement et le décaissement de l’argent public, la tenue des comptes publics, et, d’une façon générale, les techniques de gestion publique.

Le droit budgétaire est l’ensemble des règles encadrant l’adoption et la mise en œuvre du budget, c’est-à-dire l’acte de prévision et d’autorisation financière pour l’exercice à venir.

La frontière entre ces disciplines n’est pas étanche.

Traditionnellement, les finances publiques se concentrent sur le régime des deniers de l’État et des collectivités territoriales. Mais la création, en 1996, des lois de financement de la Sécurité sociale (LFSS) et le renforcement de l’intégration européenne ont conduit à une extension du champ des finances publiques. Cela étant, finances sociales comme finances européennes restent des branches très spécifiques des finances publiques, d’autant qu’elles sont volontiers très techniques et qu’elles obéissent à des règles et des principes différents.

Les acteurs des finances publiques sont tous les organismes, publics et privés (ex : l’Unedic), financés principalement par des prélèvements obligatoires sur les ressources des Français (sur leurs revenus, leur patrimoine, etc.) ou leur consommation et intervenant dans un but d’intérêt général, en théorie…).

Il s’agit :

de l’État ;

des collectivités territoriales et de leurs groupements : communes, départements, régions, collectivités d’outre-mer, collectivités à statut particulier, établissements publics de coopération intercommunale, syndicats mixtes, etc. ;

des organismes de protection sociale : organismes obligatoires de Sécurité sociale, Unedic ;

d’organismes divers d’administration centrale et sociale : opérateurs de l’État (notamment établissements publics nationaux), organismes finançant des politiques sociales (ex : Fonds de solidarité vieillesse, Fonds de financement de la protection complémentaire de la couverture universelle du risque maladie, Fonds de financement de l’allocation personnalisée à l’autonomie). Y sont inclus également des organismes de droit privé participant à la puissance publique ;

de l’Union européenne.

Certains acteurs jouent un rôle déterminant :

le Parlement consent l’impôt, vote les recettes et les dépenses de l’État et des organismes sociaux, approuve les comptes et contrôle l’utilisation de l’argent public ;

le ministère chargé des Finances élabore les règles des finances publiques, les pilote, les contrôle et recouvre les impôts ;

La Cour des comptes juge les comptes des comptables publics, contrôle la gestion de toutes les administrations, de tous les organismes publics ou parapublics nationaux, ainsi que l’emploi des fonds publics qui sont alloués à des organismes privés. Elle assiste le Parlement et le Gouvernement dans leurs missions.

Le rôle de cette administration sera de première importance avec le R.P.L. en raison de notre système de taxe unique. Ce sera à cette administration qu’incombera la collecte de la T.V.A. et sa mise en place. Très simple d’application, toutes les autres lois fiscales seront supprimées, c’est sur les finances publiques que reposera l’application de notre système fiscale. Son importance sera amplifiée par un nouveau service d’aide bancaire pour les entreprises et les particuliers dans des conditions beaucoup plus favorables et rapides que celui des banques privées. Je reviendrai sur ce nouveau sujet en traitant du système bancaire.

Les recettes des collectivités locales

La libre administration des collectivités locales, qui implique que les décisions soient prises sans intervention de l'État et que les élus locaux en soient les seuls responsables, sera limitée aux intérêts strictement locaux, sans enfreindre en aucune manière les principes de liberté et d’égalité.

Il est donc toujours nécessaire que les collectivités locales disposent de leurs propres recettes, mais leurs dépenses seront considérablement réduites (plus d’interventionnisme).

Si les recettes étaient possibles pour les collectivités locales, en revanche elles n’auraient plus la possibilité de fixer un impôt local à charge de la population, selon leur bon vouloir, les dépenses importantes seront à soumettre à votation par les personnes concernées.

Aujourd’hui, les recettes sont de trois sortes :

Les recettes fiscales locales issues de l’administration : elles seront toutes abolies.

Les transferts de fonds : ils sont reçus de l'État. Ils seront renforcés. Les collectivités locales reçoivent de l'État une dotation globale de fonctionnement et une dotation générale de décentralisation.

L'emprunt : la dette de l'État atteint 3 300 Milliards aujourd’hui ! Dans les 7 ans à venir, cette dette devra chuter à 0. Les dettes des collectivités locales en 1980 étaient de 204 milliards d’Euros, en 1995 de 683 milliards d’Euros, elles devront suivre l’exemple de l’État et les ramener à 0 en sept ans. Voir nos modes d’action sur le Monde du travail, par exemple.

De nombreuses réformes seront apportées dans ce domaine par le R.P.L., notamment sur le budget de l’État. Je consacre un paragraphe spécial à ces réformes économiques qui servent de base à toute notre stratégie politique pour parvenir au plein-emploi et à la réduction de la fiscalité et autres charges sociales de plus de 60 % en sept ans.

Le code des impôts du R.P.L. !

Une véritable Révolution budgétaire pour que les Français puissent vraiment

vivre en France !

*** APPLICATION DE LA TAXE UNIQUE ***

Application de la taxe unique : Comment une seule taxe peut-elle suffire au financement d'un État ?

Au regard de la complexité du droit fiscal d’aujourd’hui (plus de 420 modes d’imposition différents…) et de ses côtés particulièrement injustes, le R.P.L. ne le modifiera pas, il l’annulera totalement ! Oui, vous avez bien lu, le R.P.L. rendra caduque la totalité des articles et directives du droit fiscal national actuel, une véritable Révolution qui s’impose pour établir une Justice fiscale en France et relancer sérieusement l’économie, mettre fin au chômage et à la dette ! Seuls les impôts locaux seront à planifier par les maires pour les dépenses locales, sous contrôle direct de la population concernée (par votations)

En premier lieu, l'impôt ne sera plus une source de revenus pour certains privilégiés, groupes industriels ou associations de toutes sortes. L'impôt doit servir uniquement aux besoins du peuple, non à l’enrichissement de certains groupes privés (leurs dirigeants seulement…), et certains hauts fonctionnaires.

Avec la réduction des gaspillages, les besoins de l'État seront très fortement diminués.

La T.V.A. brute, avant redistribution, rapporte actuellement 176,9 milliards d'euros, selon les évaluations révisées du projet de loi de finances (PLF) 2025. (source)… Cette somme est supérieure à celle dont a besoin la France pour fonctionner, sans les gaspillages actuels et autres abus (fonctionnaires payés sans affectation…).

Un autre exemple de stupidité relative au budget de la France : 21,610 Md€ sont versés à l’Europe pour 2024 (Source)… pour en recevoir en retour, en subventions pour certains privilégiés 14,8 Md€, soit une perte de 7,4 Md€ (milliards d’euros) ! Quelle belle affaire cette Europe politique, sans même parler des salaires scandaleux versés chaque mois à des milliers de technocrates inutiles : une des raisons pour laquelle la France doit sortir de l’Europe au plus vite !

La T.V.A., avec le R.P.L., ne sera pas récupérable par certains et sera modulée de manière à orienter la France vers un mode de vie plus conforme aux lois de la nature. Ainsi, certains produits indispensables de l'alimentation ne seront pas taxés, à condition d'être naturels (sans sulfate de cuivre, par exemple, comme les produits bio, je préfère le mot naturel à celui plus connu, de biologique (de bio : vie et logo : étude de, discussion sûr), donc mal adapté dans la pratique, bien que plus savant en apparence).

Pourquoi privilégier les produits alimentaires naturels, alors qu'aujourd'hui ils sont considérés comme des produits de luxe, jamais dénoncé par les écologistes.

Les produits naturels sont les plus sûrs garants de la santé publique : forte augmentation des fonctions immunitaires de chacun, donc amélioration de son état de santé et diminution des frais pharmaco-médicaux qui en résultent : tant pis pour big-pharma ! Mais attention, contrairement à ce qui se pratique aujourd'hui, les produits vendus pour naturels seront contrôlés sans complaisance : un pain naturel par exemple, devra être cuit avec de la levure naturelle, de l'eau de source, de la farine produite de blé cultivé sans engrais chimique et sans pesticide. En clair, tous les maillons de la production seront contrôlés, non par les producteurs ou autres groupements privés, mais par des services spécialisés (nouveau service public). Le R.P.L. laissera très loin derrière lui les mesurettes des écologistes plus axées sur la soif de pouvoir de leurs leaders assoiffés de répression que d’un véritable respect de la nature, sans gaspillage !

De même pour la volaille : volaille élevée naturellement signifiera : sans aliment composé ou amélioré, dans la nature, au grain cultivé naturellement, mais aussi avec la possibilité de manger de l’herbe, des vers et autres insectes. Il est évident que de tels produits reviendront plus chers en main-d’œuvre et en place (rendement réduit), mais ils permettront de créer de nouveaux emplois et aux jeunes fermiers de rester ou revenir à la ferme.

Le transport du lait naturel (sans aucun traitement ou écrémage partiel ; chose interdite aujourd’hui) doit être rapide avant qu'il ne caille : la solution consistera à le vendre dans un rayon très faible, ce qui permettra enfin d'écouler les productions locales, pour le bonheur des producteurs locaux et des consommateurs.

Cela étant, la production classique actuelle ne sera pas interdite (sauf l’élevage en batterie, pour la protection animale), mais un taux de T.V.A. de 50 % (catégorie 7) lui sera appliqué, soit, compte tenu de la suppression totale des autres taxes et charges sociales, une imposition comparable, voire inférieure à celle d'aujourd'hui. Ces mesures visent évidemment à encourager la culture saine, la permaculture, et à la placer sur un plan concurrentiel face aux produits améliorés comme le prétendent ceux qui en font commerce. Ce sera le consommateur qui fera librement ses choix, en fonction de ses convictions personnelles (liberté toujours).

Le R.P.L. établira un système de Taxe à la valeur ajoutée modulée (T.V.A.) qui simplifiera la totalité de la fiscalité dans un esprit de Justice. Pour cette raison, aucune T.V.A. ne sera récupérable par certains et non pour les autres, comme aujourd'hui : esprit de Justice, simplification des calculs et contrôles, fermeture aux abus. Une T.V.A. d’un nouveau genre qui aura pour effet de bloquer les spéculations excessives (par exemple, vendre un produit avec une marge de profit 10 fois supérieure à son prix d’achat sera rendu très difficile, simplement par l’application automatique d’un coefficient modérateur appliqué à la T.V.A. (explications ci-après)

Les produits seront classés par groupe, en fonction de leurs caractéristiques, de leurs caractères utilitaires ou de luxes. À savoir que, du fait d’une taxation unique, sans autres charges sociales, sauf impôts locaux (sur activités locales éventuelles), un taux T.V.A. de 80 % à 100 % (catégorie 7 à 8, selon notre système) correspond sensiblement aux charges et impositions moyennes actuelles pour les produits utilitaires. Ces taux sont provisoires et volontairement élevés dans le but de rembourser au plus vite la dette catastrophique accumulée par 50 ans de politique inconséquente (Plus de 3.300 Milliards d’euros !). Ainsi, nous trouverons 10 catégories de produits (très importantes pour l’organisation de notre mode de vie).

Catégorie 1 : taux de T.V.A. de 0 %. Taux applicable aux produits naturels (sans engrais chimiques ni pesticides, en pleine nature) de première nécessité. Successions (moins de 1 million d’€) pour héritiers réservataires. Créations artistiques (peintures, sculptures, aquarelles, pastels, etc.) vendues par l’auteur uniquement.

Catégorie 2 : taux de T.V.A. de 5 %. Taux applicable aux opérations bancaires (la France doit devenir un paradis fiscal et attirer un maximum de capitaux), Production et commerce des produits, dits biologiques aujourd’hui, de seconde nécessité (viandes, œufs, poissons) (règles de production moins strictes que pour les produits naturels). Taux applicable aux loyers des résidences principales d’un montant inférieur à 1.000 €. Ce taux sera également applicable aux propriétaires sur leur résidence principale à partir d’une valeur supérieure à 1 million d’euros (uniquement sur la partie supérieure à cette valeur : exemple, pour une valeur de 2 millions, la T.V.A. s’appliquera sur 2.000.000 € - 1.000.000 € = 5 % de 1.000.000 €, soit 50.000 €. Pour toutes les autres propriétés (personnelles, professionnelles ou commerciales) cette T.V.A. s’appliquera sur la totalité de la valeur des biens (Cette T.V.A. remplacera les impôts locaux et l’impôt sur la fortune d’aujourd’hui, et sera reversée en grande partie aux communes concernées) : Taux à revoir dans ce cas particulier.

Catégorie 3 : taux de T.V.A. de 10 %. Applicable aux Livres à caractère éducatif, engrais naturels. Transactions immobilières avec acheteurs Français. Successions des héritiers réservataires (parents, conjoint et enfants) pour les successions dépassant le million d’Euros (voir succession R.P.L.)

Catégorie 4 : taux de T.V.A. de 20 %. Ce taux sera applicable à tous les paiements de salaires (travail des salariés assimilé à un produit d’achat), vente de maisons d’habitation aux acheteurs Français, véhicules utilitaires, travaux de petite mécanique d’entretien (les tarifs seront en baisse).

Catégorie 5 : taux de T.V.A. de 30 %. Applicable aux Produits agricoles classiques cultivés sans pesticide (sauf production industrielle), successions des héritiers collatéraux. Vêtements utilitaires courants, automobiles de petite cylindrée (<1 500 cm3), électroménager, informatique, meubles courants, animaux pour élevage, marchandises courantes, outillages, assurances (sauf pour produits de luxe, résidences secondaires), carburants et électricité.

Catégorie 6 : taux de T.V.A. de 60 %. : Successions pour des tiers (comme aujourd’hui) Tous les produits non précisés dans les catégories 1,2, 3, 4 et 5, voitures de cylindrée inférieure à 2,500 cm3, produits exportés (aucune exonération possible si non réciprocité, entre pays, taxe unique).

Catégorie 7 : taux de T.V.A. de 90 %. Ce taux sera appliqué à la vente des résidences secondaires, voitures de cylindrée inférieure à 3.000 cm3, vêtements de luxe, bijouterie, restauration courante, hôtellerie, ventes d’objet d’art en commerce.

Catégorie 8 : taux de T.V.A. de 120 %. Ce taux sera appliqué à la publicité autre que télévisée, aux produits d’importation, aux produits moyennement polluants, aux alcools courants, produits de luxes, à la production agricole à caractère industriel.…

Catégorie 9 : taux de T.V.A. de 150 %. Ce taux sera applicable aux produits de grand luxe : Yacht, voitures de 3000 cm3 et plus, Engrais chimiques… Ce taux sera applicable à toutes les transactions immobilières avec acheteurs non Français (protection de notre patrimoine), publicité télévisée.

Catégorie 10 : taux de T.V.A. de 200 %. Produits polluants ou dangereux pour la santé publique (mais acceptés aujourd’hui) : pesticides (très limités), engrais chimiques. Animaux en provenance d’élevages industriels (mais avec respect du bien-être animal : Interdiction des élevages en local fermé). Armes et munitions.

Cette taxe sera payée par les acheteurs aux vendeurs ou producteurs, ces derniers la reverseront eux-mêmes à l'État, comme aujourd'hui.

Actuellement, la majorité des commerçants qui souhaitent tirer un bénéfice acceptable de leurs ventes, après paiement de l’ensemble de leurs taxes et charges sociales, applique au prix de revient d’un produit un coefficient de majoration qui varie de 1,5 à 2,3, voire 10 et davantage pour certains produits de luxe, ou médicaments, puis dans certains cas, la T.V.A. est appliquée au résultat pour déterminer le prix de vente. Comme l’ensemble des charges et taxes annexes seront supprimées, ces coefficients de majoration détermineront le montant de l’impôt unique prévu par le R.P.L. Au lieu d’un coefficient moyen de 2,5 comme aujourd’hui, avec notre système, un coefficient de 1,5 laissera une marge bénéficiaire sensiblement équivalente.

Comme les prix seront libres, il conviendra de limiter les excès possibles… et combien tentants avec des taux de T.V.A. de 0 ou 5 % par exemple.

La liberté des prix sera sauvegardée, mais tous les produits revendus au-dessus de 1,5 fois son prix de revient (indice à préciser par catégorie de produits, en fonction des usages, après débats avec les futurs élus corporatifs que seront les conseillers d’État. Pour expliquer notre système de modération des prix, je prends ci-dessous quelques exemples pratiques. L’ensemble de la fiscalité sera géré selon ce principe, sans autres complications ou tracasseries hélas bien trop fréquentes aujourd’hui.).

Le taux de T.V.A. de base applicable dans tous les cas de vente de biens ou de service, sera frappé d’un coefficient modérateur pour limiter les excès tout en laissant un maximum de liberté. Ce coefficient modérateur sera très simple à établir pour déterminer le montant de la T.V.A. à percevoir, en voici le principe :

La surtaxe de modération s’appliquera directement sur le taux de la T.V.A. pour établir les prix de vente des produits ou services. Il sera déterminé par le taux de dépassement de la marge bénéficiaire moyenne, mais ne s’appliquera pas pour les marges bénéficiaires inférieures aux marges moyennes (différentes selon les produits. Il convient de préciser que le commerçant n’aura aucune autre charge fiscale, nationale ou communale à supporter sur ses ventes, même s’il emploie du personnel (le salaire de ce personnel qui sera considéré comme l’achat d’un bien matériel, taux de T.V.A. de 20 %). La notion de Frais généraux sera sans incidence fiscale, si ce n’est pour fixer le prix de revient du produit avant application de la marge bénéficiaire pour la revente, prix de vente sur lequel s’applique le taux de T.V.A.

Si un commerçant souhaite vendre son produit plus cher, rien ne lui sera interdit, mais alors le taux de T.V.A. de son produit sera frappé par un taux de coefficient modérateur qui s’appliquera ainsi :

Supposons un produit acheté 100 €, appartenant à la catégorie 4 donc frappé d’un taux de T.V.A. de 20 %

Ainsi, en voulant gagner plus, le commerçant devient moins compétitif sur le marché.

Il sera libre aussi d’appliquer un coefficient de majoration de 3 fois son prix d’achat, en tel cas, le produit acheté 100 € serait revendu, hors T.V.A., 300 €, mais il serait alors frappé d’une T.V.A. de 35 % au lieu de 20 %

Le prix de vente avec T.V.A. passerait alors à 300 + (300 x 1,35) = 405 €… Il appartiendra à la clientèle de faire ses choix !

Il existe actuellement certains commerces qui appliquent des coefficients de majoration de 10 et plus (dans certains commerces de luxe, et certains médicaments).

C’est bien joli tout ça, diront certains… mais les commerçants en produits naturels ne seront pas frappés par cette mesure de modération des prix, et ils pourront faire ce qu’ils veulent ! Il est certain que le problème se posait ! Voici notre solution :

Pour tous les produits avec un taux de T.V.A. inférieur à 20 % (ceci concerne donc les catégories de T.V.A. de 1,2 et 3), en cas de dépassement du coefficient de la marge bénéficiaire à la vente de 1,5, un taux de T.V.A. de 20 % ne leur sera pas appliqué mais l’indice de modération sera calculé comme précédemment sur la base d’un taux de T.V.A. de 20 %. Cette mesure, qui ne limite ni les prix ni les marges bénéficiaires a pour objectif de rendre plus concurrentiels les commerçants ou producteurs qui ne spéculeront pas… ceci sans altérer notre principe de liberté. Voici un exemple.

Effectivement, un coefficient appliqué sur un taux de T.V.A. de 0 % restera toujours 0… C’est pour neutraliser cet effet que pour tous les produits soumis à un taux de T.V.A. inférieur à 20 %, le taux de T.V.A. qui sera pris en compte sera de 20 % pour les dépassements du taux de la marge bénéficiaire fixé par les conseillers d’État de la corporation qui le concerne. Les bonifications de T.V.A. seront annulées pour les marges bénéficiaires supérieure à 2 fois les prix d’achat.

Comme ces produits à faible taux de T.V.A. sont des produits de première nécessité, ils doivent rester accessibles à tous, y compris aux plus démunis. Il est donc impératif pour nous de faire en sorte de maintenir leur prix au plus bas (d’où une T.V.A. nulle dans la limite du taux de marge bénéficiaire fixée par le Conseil d’État). Une double mesure de dissuasion sera appliquée en cas de dépassement du coefficient de la marge bénéficiaire de 2. Exemple pour T.V.A. à taux 0% :

Même exemple mais pour la catégorie 2, avec tu taux de T.V.A. de 5 % :

Même exemple mais pour la catégorie 3, avec tu taux de T.V.A. de 10 % :

Chacun sera soumis aux mêmes règles et pourra se déterminer comme bon lui semblera, selon des critères précis qui seront établis par les élus corporatifs de leurs catégories professionnelles (nouveau Conseil d’État).

Il est bon de préciser que le Conseil d’État, avec le R.P.L. n’a strictement rien de commun avec celui d’aujourd’hui. En effet, il sera composé uniquement d’élus désignés par les professionnels de chaque corporation, pouvant justifier de 10 ans de pratique, pour une durée de 4 ans. Les conseillers seront renouvelables par moitié tous les 2 ans et il existera une chambre par corporation et par région. L’ensemble de ces conseillers constituera le Conseil d’État au niveau national. Ses membres ne seront plus des personnages (issus en majorité de l’E.N.A., que le R.P.L. supprimera) désignés par le gouvernement mais des professionnels réellement qualifiés pour conseiller et venir en aide, le cas échéant, aux membres de leurs corporations respectives. En plus de leurs fonctions de conseiller, ils auront le pouvoir de légiférer avec le gouvernement.

En imageant un peu, le Conseil d’État avec le R.P.L. pourra en quelque sorte être comparé à un super syndicat dont les membres ne seront plus nommés par copinage, mais élus démocratiquement par les professionnels de leur corporation respective. Leurs pouvoirs seront supérieurs à ceux du Conseil d’État actuel car ils ne seront pas seulement des conseillers (occultes) pour le gouvernement mais des auxiliaires pour légiférer directement, concernant leur corporation (uniquement), leur veto comptera alors pour la moitié des suffrages, avec ceux des politiques du gouvernement. Ils tiendront en quelque sorte le rôle du Sénat (assemblée composée en majorité d’anciens élus, souvent désavoués par le peuple, donc antidémocratique, que le R.P.L. supprimera) pour l’analyse de projets concernant leurs spécialités, en tant que professionnels confirmés. Il est certain que les syndicats actuels risquent fort de disparaître… sans être interdits !

En mettant un terme avec fermeté aux gaspillages, avec la relance certaine des activités et l’intéressement direct aux résultats des entreprises pour les salariés, les réformes de notre politique extérieure (reconsidérer tous les contrats des régimes précédents), que ce mode de fiscalité simplifié sera de nature à permettre à la France de devenir ce qu’elle doit être : un pays libre et respecté, tout en épongeant ses énormes déficits occasionnés par l’incapacité, voire la malhonnêteté des individus qui se sont succédés au pouvoir depuis plus de 50 ans, depuis la fin du Général de Gaulle, le seul Président qui ait réellement contribué à relever la France.

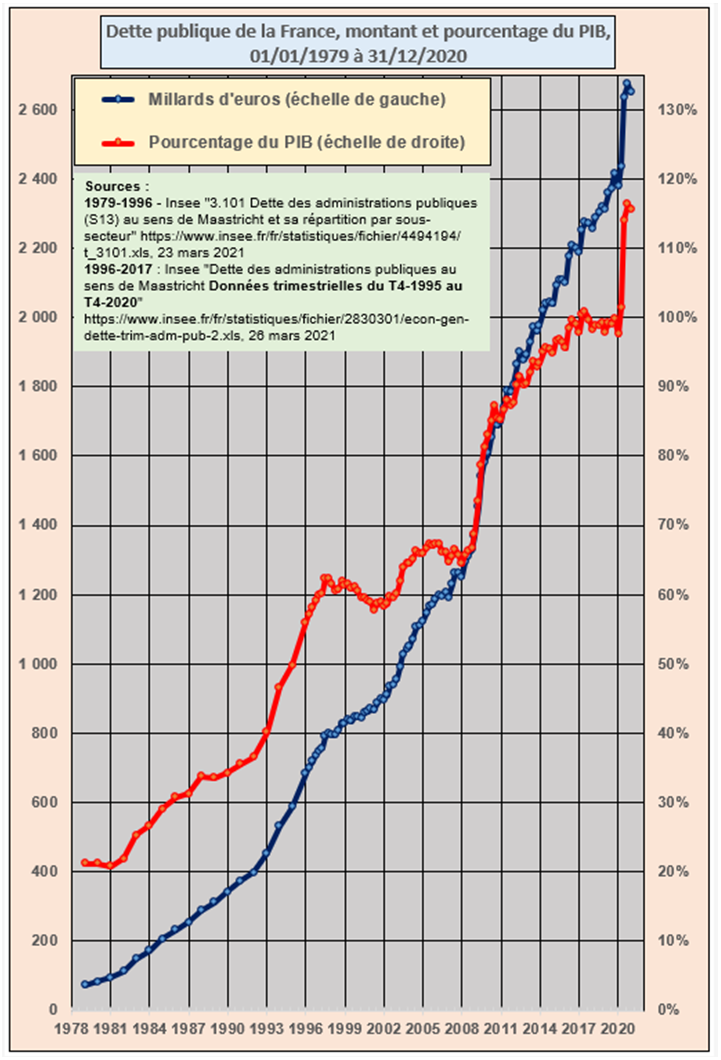

Dette publique de la France

La dette publique de la France ne cesse pas de se creuser (3.088,2 Md€ le 31 mars 2023), en voici un aperçu par ce petit graphique (Source) :

La dette publique de la France, rigoureusement dette brute de l’ensemble des administrations publiques françaises, regroupe l'ensemble des engagements financiers, sous formes d'emprunts, pris par l’État (y compris les ODAC), les collectivités territoriales et les organismes publics français (administrations de sécurité sociale…). Pour voir la dette actuelle, et ses composantes, en temps réel : cliquer ici !

La dette publique, au sens de Maastricht estimée par l'Insee, s'élevait à 2 638,3 milliards d'euros à la fin du deuxième trimestre 2020, soit 114,1 % du PIB, contre 55,8 % à la fin de 1995 et 66,8 % à la veille de la crise de 2008.

Ce montant à rembourser par les administrations publiques est brut : il ne tient pas compte des actifs financiers, et ne constitue qu'une des composantes du patrimoine net. Il ne tient pas compte non plus des engagements hors bilan, qui en France représentent plusieurs fois le montant de la dette brute.

L’endettement public a connu au cours de l'histoire de la dette publique française de grandes variations, et est l'une des causes de la Révolution française de 1789. Les guerres mondiales le pousseront à des niveaux considérables avant une chute durant les Trente Glorieuses. Le défaut de paiement (comme la banqueroute des Deux-Tiers), l'inflation, la dévaluation, et une hausse des recettes publiques ont été les moyens de la réduire.

L’appartenance de la France à l’Union économique et monétaire européenne, depuis 1999, nécessite, pour éviter les phénomènes de passager clandestin et pour garantir une stabilité macroéconomique de la zone euro, de respecter des critères définis en 1992 par le traité de Maastricht et renforcés par le Traité sur la stabilité, la coordination et la gouvernance (TSCG) signé le 2 mars 2012 et entré en vigueur le 1er janvier 2013, dont notamment :

un déficit public annuel qui ne devrait pas excéder 3 % du PIB ;

une dette publique au sens de Maastricht qui devrait rester inférieure à 60 % du PIB, sauf circonstances exceptionnelles ou temporaires …

ou, lorsque la dette dépasse cette limite, un objectif à moyen terme de baisse de cette dette sur des périodes glissantes de trois ans, de chaque année au moins 0,5 % du PIB et au moins un vingtième de l'excès par rapport aux 60 %.

De 2007 à 2017, la France ne respectait aucun de ces critères. Aussi a-t-elle fait l'objet d'une procédure de déficit excessif dont elle est sortie en juin 2018, la Commission européenne estimant que le déficit serait inférieur à 3 % pendant trois années consécutives de 2017 à 2019.

La question de la dette publique occupe aujourd'hui le débat public. La croissance de l'endettement des principaux pays développés, à partir des années 1980, a conduit certains économistes à définir et évaluer la soutenabilité à long terme de la dette publique d'un pays. La persistance de déficits publics élevés remet en cause cette soutenabilité. L’OCDE considérait en 2016 que la probabilité de défaut de paiement était quasiment nulle dans la plupart des pays avancés, à l’exception notable du Japon, de l’Italie et, dans une moindre mesure, de la France.

Pour un simple constat, la gestion à Macron bat tous les records de nullité, il a plongé la France dans un gouffre financier dont il sera très difficile de sortir ! Voyez par exemple le gouffre financier qu’est la sécurité sociale,18,5 milliards d'euros en 2024 et pourrait grimper à 28,4 milliards en 2025, pour une protection de plus en réduite !

Les recettes non fiscales

LE CHIFFRE DE LA SEMAINE.

Depuis 1980, le montant de la dette publique de la France s’est envolé de près de 3 000 % pour atteindre plus de 3 000 milliards d’euros.

Le montant de la dette publique équivaut aujourd’hui à 43 310 euros par habitant.

Par Le Point.fr : Publié le 29/06/2022 à 13h00

Selon les données de l'Insee, la dette publique de la France s'élevait à la fin du mois de mars 2022 à 2 901,8 milliards d'euros, soit une progression de 88,8 milliards d'euros en un trimestre et de 164,7 milliards d'euros en un an. L'augmentation est de 649,5 milliards d'euros en cinq ans, ce qui représente un rythme moyen de hausse de 2,5 milliards d'euros par semaine, 356 millions d'euros par jour, 15 millions d'euros par heure, 250 000 euros par minute ou encore 4 200 euros par seconde.

Depuis la fin de l'année 1980, où il s'établissait à 94,1 milliards d'euros, le montant total de la dette publique française s'est envolé de 2 984 %. Il avait franchi la barre des 500 milliards d'euros en 1993, des 1 000 milliards en 2003 et des 2 000 milliards en 2014. Il équivaut aujourd'hui à 43 310 euros par habitant, contre 1 710 euros en 1980 (Voir la Cour des Comptes).

En retenant le critère du ratio dette publique/PIB qui atteignait 114,5 % à la fin du mois de mars en France, celle-ci présente le cinquième niveau d'endettement le plus élevé parmi les vingt-sept pays de l'Union européenne, derrière la Grèce (193,3 %), l'Italie (150,8 %), le Portugal (127,4 %) et l'Espagne (118,4 %). À l'inverse, l'Estonie (18,1 %), la Bulgarie (25,1 %), le Danemark et la Suède (36,7 %), la Lituanie (44,3 %), la Lettonie (44,8 %) et les Pays-Bas (52,1 %) figurent parmi les pays les moins endettés de l'UE.

Le Venezuela en tête :

Selon les dernières données établies à l'échelle mondiale par le FMI et portant sur la fin de l'année 2020, le Venezuela présentait à cette date le niveau de dette publique le plus haut (304 % de son PIB), devant le Japon (254 %) et Hongkong le plus bas (1 %). Ce sont en revanche les États-Unis qui affichent de très loin le montant de dette publique le plus élevé. Celui-ci a franchi au mois de février (2022) la barre des 30 000 milliards de dollars et représente à lui seul environ le tiers de la totalité de la dette publique dans le monde.

Le problème des subventions !

Actuellement, de nombreuses entreprises, associations, groupements ou autres sociétés ne fonctionnent qu’à l’aide de subventions, souvent attribuées par copinages ou autres relations, très souvent politiques, choses très fréquentes mais jamais avouables !

Une subvention désigne une aide financière accordée à une personne, physique ou morale. Cette aide financière se matérialise sous la forme d'un don réel (un prêt n'est pas considéré comme une subvention).

Ces subventions sont versées par une entité publique (État, collectivité territoriale, municipalité, etc.) à titre ponctuel ou reconductible. Les subventions touchent la quasi-totalité des secteurs d'activité de l'économie, et en particulier les entreprises et les associations.

Une subvention entre en règle générale dans le cadre du financement d'un projet. On distingue plusieurs types de subventions : les subventions d'équipement, les subventions d'exploitation et les subventions d'équilibre. En France, les subventions font l'objet de nombreux débats sur l'utilisation de l'argent public. Les questions de corruption ou de détournement de fonds font notamment partie intégrante de ces débats.

La subvention, à la différence de l'Aide, n'a pas pour objectif de venir combler un manque de trésorerie ou d'aider une entreprise en difficulté. Une subvention est un montant fourni par un organisme public sans aucune obligation de remboursement ! Les subventions sont les financements les plus convoités par les entrepreneurs, car elles ne constituent pas une dette pour l'entreprise.

Le principal avantage des subventions gouvernementales est qu’elles ne doivent pas être remboursées. Contrairement aux prêts, qui doivent être remboursés avec intérêts. Les subventions peuvent également être utilisées à des fins très diverses, notamment l’expansion des entreprises, la recherche et le développement et la formation. Un autre avantage est que les subventions gouvernementales sont souvent exonérées d’impôt. Cela signifie que les bénéficiaires sont libres de l’usage des fonds et peuvent utiliser l’argent de la subvention sans avoir à payer d’impôts.

Les subventions gouvernementales peuvent également vous aider à accéder à d’autres formes de financement. Par exemple, certaines subventions sont accompagnées d’un financement de contrepartie. Cela signifie que pour chaque euro que vous recevez grâce à la subvention, une autre organisation vous donnera également un euro. Cela peut contribuer à augmenter le montant du financement dont disposent les bénéficiaires.

Il existe également souvent des subventions gouvernementales spécialisées disponibles pour certains types d’entreprises ou d’activités. Par exemple, des subventions peuvent être disponibles pour les entreprises basées dans des zones défavorisées ou qui tentent de réduire leurs émissions de carbone.

Le principal inconvénient des subventions gouvernementales est qu’elles peuvent être difficiles à obtenir. C’est parce qu’il y a généralement beaucoup de demandes… ce qui se comprend aisément ! Les subventions gouvernementales peuvent être un excellent moyen pour les PME d'obtenir du financement pour leur entreprise. Elles peuvent être difficiles à obtenir, sans relations particulières

Avec une telle politique, donner des subventions en masse n’est pas sans effet catastrophique pour les finances publiques, même si dans certains cas elles constituent pour les politiques véreux un moyen de se maintenir au pouvoir ! Par exemple, financer à l’aide de subventions des voitures électriques, des aménagements immobiliers (cellules photoélectriques…) est certes du meilleur effet, mais qui finance pour combler les déficits budgétaires ainsi créés, entre-autres ? Plus de 3.300 milliards d’euros que tous les Français sont à présent tenus de rembourser suite à 50 ans de politique scandaleuse ! Financer les copains, tout en s’en mettant plein les poches ne peut pas durer : A présent la France est pratiquement en faillite !

Prendre aux pauvres qui n’ont pas les moyens de s’offrir une voiture neuve ou une maison (tous payent des impôts) pour donner aux plus riches qu’eux (ceux qui peuvent réaliser ces achats) est une politique ne sera jamais celle du R.P.L. Nous considérons que faire financer des travaux de certains propriétaires par des gens qui n’ont pas les moyens d’acheter une maison est une injustice ! Faire subventionner très largement certaines associations de sport (football, rugby…) par des gens qui n’ont pas les moyens de s’offrir un billet d’entrée pour les matchs, tout en finançant à coups de dizaines de millions d’euros certains joueurs est simplement scandaleux !

La politique du R.P.L. sera totalement en opposition face à ces pratiques. En premier lieu, le principe d’égalité sera respecté. Il ne sera plus question de gaspiller l’argent des contribuables en finançant tout et n’importe quoi ! Notre esprit de Justice sera toujours prioritaire, mais, tant que les déficits de la France se chiffreront par milliers de milliards d’euros il ne sera plus question de gaspiller l’argent des contribuables en creusant davantage la dette !

Écraser les gens d’impôt pour en redistribuer plus que de raison à certains, tout en les refusant à d’autres n’entre pas dans notre logique. Ces pratiques, en France, se retrouve à tous les niveaux, de l’État et de très nombreux maires. Pour faciliter la vie de tous, les détournements de fonds, quel qu'en soit la méthode ou l’appellation, seront terminés avec le R.P.L., mieux vaut baisser les charges fiscales de tous que financer certains avec l’argent des contribuables. Je sais bien que se voir attribuer une subvention est toujours de nature à faire plaisir, mais il est, dans ces attributions de très nombreuses exagérations, et d’injustices !

C’est par des allégements de la fiscalité pour tous que le R.P.L. viendra en aide à tous les contribuables, surtout pour relancer l’économie et la productivité en France. Dépenser sans produire de richesse ne peut pas durer éternellement et la France paye actuellement ses abus, ses subventions colossales à certains industriels et gros agriculteurs, parfois étrangers de surcroît, sans oublier les milliards et l’armement donner à certains pays pour entretenir des guerres qui ne nous concernent pas, est un non-sens, en tout cas, ce ne sera pas notre politique.

Par exemple, concernant l’agriculture, nous n’attribuerons pas de subvention lors de démarrage d’une exploitation, mais 3 mois de minimum vital pour chaque membre de la famille (3/4 du S.M.I.G.), aux petits agriculteurs producteurs d’une alimentation saine, mais ils pourront lancer leur entreprise sans aucune charge fiscale ou sociale (taux de T.V.A. à 0 %), tout en bénéficiant, comme tous nos compatriotes, des soins pharmaco-médicaux gratuits avec une garantie de revenus (le minimum vital) en cas de problème de santé, voire d’arrêt de travail pour toutes autres raisons. De quoi démarrer leur activité sans crainte du lendemain !

La modulation de notre système de T.V.A., sans aucun autre impôt, permettra de protéger automatiquement les sociétés en difficulté : baisse des ventes, donc baisse automatique des charges (seule T.V.A.). Ce système de T.V.A. est certes un peu compliqué à cerner dans son entier, mais il est à la fois le plus juste (entièrement proportionnel aux ventes ou activités de production ou services) et le plus simple à mettre en pratique, et que de paperasseries en moins.

Une bonne partie de l’argent distribué en subventions aujourd’hui sera affectée au remboursement de la dette de la France. Au niveau nationale, l’ensemble des subventions (nationales, départementales, municipales et autres) représente une somme de plusieurs dizaines de milliards d’euros (impossible à chiffrer avec précision actuellement, mais avec le R.P.L. au pouvoir, rien ne sera secret : selon nous, chacun a droit de connaître l’utilisation qui est faite de son argent, objet de son imposition ! Une enquête approfondie sera faite par la Cour des comptes, un des rares organismes d’État encore digne de confiance. Notons en passant que les effectifs de la Cour des comptes seront sérieusement renforcés, et qu’elle sera, en plus, investie d’un pouvoir de police pour réprimer les malversations, très nombreuses selon certains !

En résumé, chacun est prévenu qu’avec le R.P.L. il en sera terminé des subventions de complaisance ou autres abus supportés par les contribuables aujourd’hui !

Les associations les plus subventionnées par l'État : le top 20

Écrit par Jean-Baptiste Leon

Crise sanitaire et économique : le gouvernement s'est engagé à verser toutes les subventions publiques (l'argent du contribuable) qu'il avait promises aux associations, même les financements liés à des projets qui ne pourront avoir lieu du fait du confinement : C'est ce qu'a annoncé le secrétaire d'État auprès du ministre de l'Éducation nationale et de la Jeunesse, Gabriel Attal, le mardi 21 avril 2020.

Voilà rassurée la cohorte des associations ultra-subventionnées.

L’État – via les différents ministères – a versé aux associations, au cours de l’année 2018, un montant total de 7,2 milliards d’euros, dont 6,1 milliards de subventions directes, (dernières données publiées en annexe de la loi de finances pour 2020). Ce montant ne tient pas compte des subventions des collectivités locales aux associations, bien entendu.

Entre 2016 et 2018, le montant des aides de l'État aux associations a augmenté de 2,51 milliards d’euros. …

Les 3/4 des subventions de l’État aux associations sont inférieures à 20 000 euros. L'État n’a pas à s’occuper de montant aussi faibles, ces demandes doivent être exclusivement réservées au niveau local, plus à même de constater le sérieux de l’association demanderesse.

Les associations ne doivent pas vivre uniquement d’argent public, elles doivent compter sur leurs ressources propres dans la mesure où elles répondent à un besoin réel.

Voici le top 20 des associations les plus subventionnées par l'État.

Parmi les grands gagnants, on trouve les syndicats, le parti La République En Marche du président Emmanuel Macron ou encore l'association de loisirs des fonctionnaires du ministère des Finances. Le tout financé avec votre argent.

Fongecfa Transport : 79 117 276 euros (Subvention d'équilibre du régime de CFA des routiers. Le congé de fin d'activité (CFA) est un dispositif qui permet aux routiers de partir en retraite anticipée.)

Fondation Nationale Sciences Politiques : 69 242 924 euros (Cette fondation assure la gestion de l'Institut d'études politiques de Paris. Une subvention versée pour charge de service public).

Association Aurore : 65 483 122 euros (L’association Aurore vient en aide à des familles en difficulté et propose de l’hébergement social.)

Institut Pasteur : 61 979 055 euros

Association Nationale de la Recherche et de la Technologie - ANRT : 48 104 704 euros (L’ANRT rassemble les acteurs publics et privés de la recherche et développement (R&D) en France).

Emmaüs Solidarité : 46 024 276 euros

Formiris : 35 608 626 euros (La Fédération Formiris est chargée de la politique de formation des enseignants de l'enseignement privé sous contrat avec l'État.

Caisse des règlements pécuniaires : 33 542 650 euros (La caisse autonome des règlements pécuniaires des avocats, ou CARPA, est un organisme intra-professionnel de sécurisation des opérations de maniements de fonds réalisées par les avocats pour le compte de leurs clients. Subvention versée au titre de l'aide juridictionnelle qui transite par une association.

Association de Gestion Du Fonds Paritaire National : 32 600 000 euros (L’Association de Gestion du Fonds Paritaire National a été créée en 2015. Elle gère le Fonds pour le financement du dialogue social qui organise la collecte et la répartition des financements destinés aux organisations syndicales et patronales, selon la loi du 5 mars 2014. Le fonds est financé par des subventions directes de l’État et via une taxe syndicale obligatoire prélevée depuis le 1er janvier 2015 sur les entreprises et correspondant à 0,016 % de leur masse salariale brute.) Le fonds est dirigé par les 5 syndicats de salariés (CFDT, CGT, CFTC, CFE-CGC, FO) et les 3 syndicats patronaux (UPA, CGPME, MEDEF) dits représentatifs, auxquels s’adjoint un commissaire du gouvernement. Au final, ce fonds rapporte plus de 100 millions d’euros par an (126,8 millions en 2018) aux 8 centrales…

Croix Rouge Française : 28 198 666 euros

Groupe Sos Solidarités : 26 528 394 euros (Subvention versée au titre de l'hébergement d'urgence.)

La Ligue de l'enseignement : 25 260 000 euros (Cette confédération regroupe 30 000 associations françaises d’éducation populaire et laïque Pourtant, son siège social n’est pas situé dans une banlieue populaire mais dans une rue élégante du 7e arrondissement de Paris.

Education et Plein Air Finances : 24 295 086 euros L’association de loisirs des agents du ministères de l’Économie et des Finances. Elle propose des prestations de vacances et de loisirs pour tous les agents et retraités et accueille les enfants mineurs des agents dans des centres de vacances. EPAF emploie 235 salariés dont 38 fonctionnaires mis à disposition.

Association des Cités du Secours Catholique : 23 332 810 euros (Subvention versée au titre de l'hébergement d'urgence.)

La République En Marche : 22 515 062 euros (Subvention versée au titre du financement public de la vie politique. Le parti le plus subventionné en 2018 était La République en marche devant Les Républicains (12,9 millions d'euros) et le Parti socialiste (6,4).

Coallia : 21 508 878 euros (Anciennement Association de formation des travailleurs africains et malgaches (Aftam), a été fondée en 1962 par Stéphane Hessel. Cette association propose principalement en Ile-de-France, habitat social adapté, hébergement social, accompagnement social, suivi médico-social (personnes âgées et adultes handicapés). Cette subvention a été versée au titre de l'hébergement d'urgence.)

Agence Universitaire de la Francophonie : 19 200 000 euros (AUF est un réseau mondial d'établissements d'enseignement supérieur et de recherche partiellement ou entièrement francophones. Subvention versée pour la réalisation de la programmation stratégique quadriennale de l'Agence Universitaire de la Francophonie.)

Caisse Autonome des Règlements Pécuniaires des Avocats de l'Est Francilien : 18 487 368 euros (Subvention versée au titre de l'aide juridictionnelle qui transite par une association.)

Espace Social pour l'Education, la Réinsertion et la Réflexion : 18 035 009 euros (Association sise à Pontoise (95). Subvention versée au titre de l'Insertion sociale)

Centre d'Action Sociale Protestant : 17 883 186 euros (Subvention versée au titre de l'hébergement d'urgence.

Source : Contribuables Associés document budgétaire annexé au projet de loi de finances pour 2020

Pour rappel, l’association Contribuables Associés ne touche pas un centime d'argent public. Elle est la preuve qu'il est possible de faire vivre une structure associative sans avoir recours à l'argent du contribuable. Son seul soutien financier provient des dons des membres et sympathisants de l’association. Un gage de liberté et d'indépendance face à tous les pouvoirs - politiques, économiques, médiatiques.

SOS Racisme touche bien trop de subventions publiques par rapport au nombre d'adhérents que compte l'association. Ces financements scandaleux se font comme toujours sur le dos des contribuables. (Extrait du Dossier du contribuable Associations, le scandale des subventions

SOS Racisme a reçu 579 000 euros de subventions publiques en 2009, alors que le montant des adhésions plafonne à 18 669 euros.

Le montant total des dons, adhésions et subventions à SOS Racisme s’élève à 904 596 euros en 2009.

Les financements publics

348 000 euros du Fonds d’action et de soutien pour l’intégration et la lutte contre les discriminations (FASILD) et de l’Agence nationale pour la cohésion sociale et l’égalité des chances (ACSÉ)

– 80 000 euros du ministère de l’Éducation nationale ;

– 46 000 euros du ministère de la Jeunesse et des Sports ;

– 40 000 euros de la Mairie de Paris ;

– 35 000 euros du Conseil régional d’Île-de-France ;

– 300 00 euros du Conseil du développement de la vie associative (CDVA), géré par le Haut-Commissariat à la Jeunesse.

Au total 579 000 euros sont tirés de la poche du contribuable. Soit 64% des recettes de l’association. Contre 18 669 euros pour les adhésions qui représentent 2% des recettes.

Ces montants ne tiennent évidemment pas compte des aides publiques allouées aux sections locales de SOS Racisme…

Hors-la-loi : Le décret n° 2009-540 oblige les associations percevant des dons et/ou subventions d’un montant supérieur à 153 000 euros à transmettre leurs données comptables au JO.

L’association n’a pas déposé ses comptes pour l’année 2010 et les suivantes, alors que pour la seule année 2011, elle a touché 350 591 euros des ministères de l’Éducation nationale, de la Ville et de la Culture. SOS Racisme est donc hors-la-loi…

Position du R.P.L. : Par soucis d’économie et de réduire la dette de la France, toutes ces subventions seront supprimées, tant que la dette de l’État ne sera pas totalement épongée !

Suppression du Sénat

La rémunération d'un sénateur en 2025 est de 7 637,39 € bruts par mois, soit 5 676,12 € nets par mois après les retenues liées aux prélèvements sociaux. Il s'agit de l'indemnité parlementaire versée à un sénateur avant le prélèvement à la source de son impôt sur le revenu. Certains sénateurs exerçant des fonctions particulières touchent une indemnité de fonction supplémentaire. Le Président du Sénat touche par exemple une indemnité de fonction supplémentaire de 7 591,58 € par mois, tandis qu'un président de groupe touche une indemnité de fonction de 2 184,30 € par mois.

(Source) Le Sénat constitue la chambre haute du Parlement français selon le système du bicamérisme et détient le pouvoir législatif avec l'Assemblée nationale. En vertu de l'article 24 de la Constitution de la Ve République, il est le représentant des collectivités territoriales. Il siège au palais du Luxembourg à Paris.

Lors du vote d'une loi, en cas de positions divergentes du Sénat et de l'Assemblée nationale, le Premier ministre peut donner le dernier mot à l'Assemblée nationale. Cette dernière ne peut donc légiférer qu'avec l'accord du Sénat ou du Premier ministre, mais jamais seule. Dans le cas des révisions constitutionnelles, les deux chambres doivent voter le même texte en termes identiques, puis le voter lors d'un congrès se prononçant à la majorité des 3/5e des suffrages exprimés lorsqu'un projet de loi constitutionnelle n'est pas soumis au référendum.

Le Sénat, qui compte 348 sénateurs depuis le renouvellement de 2011, a subi plusieurs réformes de son mode d'élection. Depuis l'adoption de la loi no 2003-697 du 30 juillet 2003, le mandat des sénateurs est de six ans, et le renouvellement s'effectue par moitié, tous les trois ans depuis 2011. Les sénateurs sont élus au suffrage universel indirect, par 150 000 grands électeurs. Le scrutin est soit proportionnel (73,5 %), soit uninominal à deux tours (26,5 %) au niveau départemental[1].

La chambre haute est dominée par la droite et le centre depuis le début de la Ve République jusqu'à aujourd'hui, la gauche n'ayant détenu la majorité qu'entre 2011 et 2014. Depuis cette dernière date, le groupe majoritaire est le groupe Les Républicains et Gérard Larcher est le président du Sénat.

Le R.P.L. supprimera le Sénat au moyen d’un référendum. Les fonctions du Sénat actuel seront tenues par le nouveau Conseil d’État, avec ses conseillers élus démocratiquement par le monde du travail !

Le Conseil d’état actuel sera supprimé : Avec le R.P.L. ce ne seront plus les juges qui feront la loi : nous rétablirons la République, ce sera la fin du gouvernement des juges !](image1336.png)

|

Budget / Impôts |

|

Application éventuelle du coefficient modérateur Si Dépassement Du taux moyen de marge bénéficiaire

T. V. A.

Marge Bénéficiaire

Prix de revient de l’article |

|

Exemples avec prises de bénéfices inférieures à la moyenne

1er exemple : Un produit de la catégorie 4 (taux de T.V.A. à 20 %, coefficient 1,20 à appliquer sur le prix de revient pour déterminer le prix de vente), avec un prix de revient de 100 €, revendu avec une marge bénéficiaire égale à 50 % du prix d’achat (coefficient 0), (soit, pour ce produit, un taux inférieur à celui fixé par les conseillers d’État de la corporation concernée qui est par exemple de 2 (taux variables selon la nature des produits) soit : 100 € (prix de revient à l’achat) x 1,5 = 150 € (Prix de vente Hors Taxe). Pour connaître le prix TTC, il suffit de lui ajouter la T.V.A. : 150 x 1,2 = 180 €

2ème exemple : Semblable au premier mais pour un produit de la catégorie 3 (taux de T.V.A. à 10 %, coefficient 1,10), avec un prix de revient de 100 € revendu avec une marge bénéficiaire de 75 %, coefficient 1,75) soit : 100 € (prix de revient) x 1,75 = 175 € (hors taxe). Pour connaître le prix TTC, il suffit de lui appliquer le coefficient de T.V.A. : 175 x 1,10 = 192,50 €

3ème exemple : 100 € d’engrais chimiques (pollueurs, à ne pas encourager) catégorie 10 (taux de T.V.A. 200 %, coefficient 3) avec un prix de revient de 100 € avec une marge bénéficiaire de 1,8 (inférieures à la moyenne). Le prix de vente Hors taxe est de : 100 x 1,8 = 180 €. Son prix de vente TTC, avec la T.V.A sera alors de 180 € x 3 = 540 €.

Exemple avec prises de bénéfices supérieures à la moyenne (moyenne située à 125 % pour ces exemples, coefficient 2,25), avec mise en pratique du coefficient modérateur (qui vise à pénaliser les excès de prix)

4ème exemple : Un produit de la catégorie 4 (taux de T.V.A. à 20 %, coefficient 1,20) avec un prix de revient de 100 €, revendu avec une marge bénéficiaire égale à 200 % du prix d’achat (coefficient 3), soit : 100 x 3 = 300 € HT. Pour ce produit, un taux supérieur au taux moyen fixé par les conseillers d’État de la corporation concernée qui est de 2,25) soit : 225 € (hors taxe). Il convient de déterminer le taux de dépassement : 3 (taux appliqué) - 2,25 (Taux moyen) = 0,75. Ce taux de 0,75 s’ajoute à celui de la catégorie 4 (1,20), donc : 1,20 + 0,75 = 1,95 sera le taux de T.V.A. à appliquer. Pour connaître le prix TTC, il suffit de lui ajouter la T.V.A. : 300 x 1,95 = 585 €.

L’augmentation du montant de la T.V.A. est donc proportionnelle au taux de majoration des bénéfices, forte incitation à la modération, sans mesure autoritaire. Il convient de préciser que les taux de T.V.A., pris ici comme exemple, n’ont rien de définitif, ces taux seront à fixer par les conseillers d’État élus dans chaque corporation, en raison de leurs connaissances parfaites des problèmes propres à leurs activités professionnelles. Ce sont eux qui feront des propositions qui seront étudiées par le gouvernement pour être validées, ou non, et appliquées le cas échéant.

Le prix de revient inclue toutes les dépenses relatives à un article donné. C’est lui qui sert de base à l’ensemble des calculs.

|

|

RASSEMBLEMENT POUR LA LIBERTE |

|

Seul un peuple libre et indépendant peut connaître le bonheur et la joie de vivre ! |

|

La liberté constitue un idéal presque irréalisable : tous les gouvernements qui se sont succédés à ce jour, sans exception, de droite comme de gauche, ont porté atteinte à nos libertés depuis 1789 ! La liberté est le but et la raison d’être du Rassemblement Pour la Liberté (R.P.L. en abrégé) Liberté, égalité pour tous |

|

Catégorie |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Taux de TVA

Coefficients multiplicateurs |

0 %

1 |

5 %

1,05 |

10 %

1,10 |

20 %

1,20 |

30 %

1,30 |

60 %

1,60 |

90 %

1,90 |

120 %

2,20 |

150 %

2,50 |

200 %

3,00 |

|

Nature des produits

|

Produits alimentaires naturels de consommation courante de première nécessité (Sans engrais chimique Ni pesticide : permaculture…) Successions de moins de 1 million d’euros pour les héritiers réservataires. Créations artistiques vendues par l’auteur. |

Opérations bancaires Productions et commerces des produits biologiques. Produits naturels de seconde nécessité (œufs, poissons, viande). Loyers des résidences principales (inférieurs à 1.000 €) |

Livres à caractère éducatif. Engrais naturels |

Taux applicable aux salaires, inférieurs à 3.000 € Vente de maisons d’habitation entre Français. Véhicules utilitaires Transport, travaux de petite mécanique d’entretien… |

Produits agricoles classiques cultivés sans pesticide (sauf production industrielle), Successions des héritiers collatéraux. Vêtements utilitaires ou non luxueux. Automobiles de petite cylindrée <2 500 cm3) ,Électro-ménager, informatique, meubles courants, Animaux pour élevage, marchandises courantes, outillages, assurances (sauf produits de luxe), résidences secondaires), médicaments, activité de service |

Successions pour des tiers. Tous les produits non précisés dans les catégories 1,2, 3, 4, 5, Voitures de cylindrée supérieure à 2,501 cm3. Produits exportés (aucune exonération possible si non réciprocité, entre pays). Partie de salaire supérieure à 3.000 € restauration courante. |

Vente, location de résidences secondaires, vêtements de luxe, bijouterie,, hôtellerie, commerce d’objet d’art (sauf ventes directes par les artistes). |

Taux appliqué à la publicité autre que télévisée, aux produits importés. Aux produits moyennement polluants, aux carburants, aux alcools courants, produits de luxes. Production agricole à caractère industriel.… |

Ce taux sera applicable aux produits de grand luxe : Yacht, voitures de 3500 cm3 et plus, Engrais chimiques… Ce taux sera applicable à toutes les transactions immobilières avec acheteurs non français (protection de notre patrimoine). Publicité télévisée. |

Produits polluants ou dangereux pour la santé publique (mais acceptés aujourd’hui) : pesticides, engrais chimiques. Animaux en provenance d’élevages industriels, Armes (fusils…) et munitions |

|

Achat A |

Vente HT v |

T.V.A. de base Catégorie 4 |

Marge bénéfice ; B = V-A |

Coefficient de majoration C = B/100 |

Taux de T.V.A. appliqué T = T.V.A. de base + C |

Montant de la TVA TA = V x T |

Prix de vente TTC PV = V + TA |

|

100 € |

150 € |

(20 %) 1,20 |

150 -100 = 50 |

(1,50 — 1,50) / 100 = 0,00 (0 %) |

1,20 + 0,00 = 1,20 |

150 x 0,20 = 30 € |

150 + 30 = 180 € |

|

100 € |

200 € |

(20 %) 1,20 |

200 -100 = 100 |

(200 - 150) / 100 = 0, 05 (5 %) |

1,20 + 0,05 = 1,25 |

200 x 0,25 = 50 € |

200 + 50 = 250 € |

|

100 € |

300 € |

(20 %) 1,20 |

300/ - 100 = 200 |

(300 —150) / 100 = 0,15 (15 %) |

1,20 + 0,15 = 1,35 |

300 x 0,35 = 105 € |

300 + 105 = 405 € |

|

100 € |

400 € |

(20 %) 1,20 |

400 - 100 = 300 |

(400 - 150) / 100 = 0,25 (25 %) |

1,20 + 0,25 = 1,45 |

400 x 1,45 = 580 € |

400 + 580 = 980 € |

|

100 € |

500 € |

(20 %) 1,20 |

500 -100 = 400 |

(500 - 150) / 100 = 0, 35 (35 %) |

1,20 + 0,35 = 1,55 |

500 x 1,55 = 775 € |

500 + 775 = 1.275 € |

|

100 € |

700 € |

(20 %) 1,20 |

700 - 100 = 600 |

(700 - 150) / 100 = 0,65 (65 %) |

1,20 + 0,65 = 1,65 |

700 x 1,65 = 865 € |

700 + 865 = 1.565 € |

|

100 € |

1.000 € |

(20 %) 1,20 |

1 ;000 - 100 = 900 |

(1 000 - 150) / 100 = 0,85 (85 %) |

1,20 + 0,95 + 215 |

1.000 x 215 = 2.150 € |

1.000 + 2.150 = 3.150 € |

|

Achat A |

Vente HT v |

T.V.A. de base Catégorie 4 |

Marge bénéfice ; B = V-A |

Coefficient de majoration C = B/100 |

Taux de T.V.A. appliqué T = T.V.A. de base + C |

Montant de la TVA TA = V x T |

Prix de vente TTC PV = V + TA |

|

100 € |

150 € |

(0 %) 1,0 |

150 -100 = 50 |

0, (0 %) |

0,00 = 0 |

0 € |

150 + 0 = 150 € |

|

100 € |

200 € |

(0 %) 1,0 |

200 -100 = 100 |

0, (0 %) |

0,00 = 0 |

0 € |

200 + 0 = 200 € |

|

100 € |

205 € |

(20 %) 1,20 |

205 -100 = 100 |

(205 - 150) / 100 = 0, 05 (5 %) |

1,20 + 0,05 = 1,25 |

205 x 0,25 = 50 € |

205 + 50 = 255 € |

|

100 € |

300 € |

(20 %) 1,20 |

300 - 100 = 200 |

(300 —150) / 100 = 0,15 (15 %) |

1,20 + 0,15 = 1,35 |

300 x 0,35 = 105 € |

300 + 105 = 405 € |

|

100 € |

400 € |

(20 %) 1,20 |

400 - 100 = 300 |

(400 - 150) / 100 = 0,25 (25 %) |

1,20 + 0,25 = 1,45 |

400 x 1,45 = 580 € |

400 + 580 = 980 € |

|

100 € |

500 € |

(20 %) 1,20 |

500 -100 = 400 |

(500 - 150) / 100 = 0, 35 (35 %) |

1,20 + 0,35 = 1,55 |

500 x 1,55 = 775 € |

500 + 775 = 1.275 € |

|

100 € |

700 € |

(20 %) 1,20 |

700 - 100 = 600 |

(700 - 150) / 100 = 0,65 (65 %) |

1,20 + 0,65 = 1,65 |

700 x 1,65 + 865 € |

700 + 865 = 1.565 € |

|

Achat A |

Vente HT v |

T.V.A. de base Catégorie 4 |

Marge bénéfice ; B = V-A |

Coefficient de majoration C = B/100 |

Taux de T.V.A. appliqué T = T.V.A. de base + C |

Montant de la TVA TA = V x T |

Prix de vente TTC PV = V + TA |

|

100 € |

150 € |

(5 %) 1,0 |

150 -100 = 50 |

0,05, (5 %) |

1,20 + 0,05 = 1,05 |

150 x 0,05 = 7,50 € |

150 + 7,50 = 157 ;50 € |

|

100 € |

200 € |

(5 %) 1,0 |

200 -100 = 100 |

0,05, (5 %) |

1,20 + 0,05 = 1,05 |

200 x 0,05 =10 € |

200 + 10 = 210 € |

|

100 € |

205 € |

(20 %) 1,20 |

205 -100 = 100 |

(205 - 150) / 100 = 0, 05 (5 %) |

1,20 + 0,05 = 1,25 |

205 x 0,25 = 50 € |

205 + 50 = 255 € |

|

100 € |

300 € |

(20 %) 1,20 |

300 - 100 = 200 |

(300 —150) / 100 = 0,15 (15 %) |

1,20 + 0,15 = 1,35 |

300 x 0,35 = 105 € |

300 + 105 = 405 € |

|

100 € |

400 € |

(20 %) 1,20 |

400 - 100 = 300 |

(400 - 150) / 100 = 0,25 (25 %) |

1,20 + 0,25 = 1,45 |

400 x 1,45 = 580 € |

400 + 580 = 980 € |

|

100 € |

500 € |

(20 %) 1,20 |

500 -100 = 400 |

(500 - 150) / 100 = 0, 35 (35 %) |

1,20 + 0,35 = 1,55 |

500 x 1,55 = 775 € |

500 + 775 = 1.275 € |

|

100 € |

700 € |

(20 %) 1,20 |

700 - 100 = 600 |

(700 - 150) / 100 = 0,65 (65 %) |

1,20 + 0,65 = 1,65 |

700 x 1,65 + 865 € |

700 + 865 = 1.565 € |

|

Achat A |

Vente HT v |

T.V.A. de base Catégorie 4 |

Marge bénéfice ; B = V-A |

Coefficient de majoration C = B/100 |

Taux de T.V.A. appliqué T = T.V.A. de base + C |

Montant de la TVA TA = V x T |

Prix de vente TTC PV = V + TA |

|

100 € |

150 € |

(10 %) 1,0 |

150 -100 = 50 |

0,10, (10 %) |

1,20 + 0,10 = 1,10 |

150 x 0,10 = 15 € |

150 + 15 = 165 € |

|

100 € |

200 € |

(10 %) 1,0 |

200 -100 = 100 |

0,10, (5 %) |

1,20 + 0,10 = 1,10 |

200 x 0,10 =20 € |

200 + 10 = 220 € |

|

100 € |

205 € |

(20 %) 1,20 |

205 -100 = 100 |

(205 - 150) / 100 = 0, 05 (5 %) |

1,20 + 0,05 = 1,25 |

205 x 0,25 = 50 € |

205 + 50 = 255 € |

|

100 € |

300 € |

(20 %) 1,20 |

300 - 100 = 200 |

(300 —150) / 100 = 0,15 (15 %) |

1,20 + 0,15 = 1,35 |

300 x 0,35 = 105 € |

300 + 105 = 405 € |

|

100 € |

400 € |

(20 %) 1,20 |

400 - 100 = 300 |

(400 - 150) / 100 = 0,25 (25 %) |

1,20 + 0,25 = 1,45 |

400 x 1,45 = 580 € |

400 + 580 = 980 € |

|

100 € |

500 € |

(20 %) 1,20 |

500 -100 = 400 |

(500 - 150) / 100 = 0, 35 (35 %) |

1,20 + 0,35 = 1,55 |

500 x 1,55 = 775 € |

500 + 775 = 1.275 € |

|

100 € |

700 € |

(20 %) 1,20 |

700 - 100 = 600 |

(700 - 150) / 100 = 0,65 (65 %) |

1,20 + 0,65 = 1,65 |

700 x 1,65 + 865 € |

700 + 865 = 1.565 € |